L’Italia ha un motivo di preoccupazione in più. Germania e Francia, i nostri principali partner commerciali, si preparano a profonde recessioni a causa dell’emergenza coronavirus, che ha obbligato a fermare molte attività produttive e chiuso in casa i cittadini, provocando un duplice choc di offerta e domanda all’economia.

L’economia tedesca è cresciuta dello 0,1% nel quarto trimestre del 2020, mentre il Pil della Francia, pur contraendosi dell’1,3% sempre rispetto ai tre mesi precedenti, ha fatto molto meglio delle previsioni e di quanto indicato dallo stesso governo di Parigi.

Nell’ultimo trimestre del 2020, l’attività economica è stata ancora frenata dalle misure introdotte dai governi per contenere la pandemia, ma alcune tra le maggiori economie europee hanno dato segni di resilienza inattesi.

Il perdurare dell’emergenza sanitaria è destinato a compromettere la ripresa anche nei prossimi mesi, tanto da far temere una ricaduta, cioè un nuovo crollo che stronchi la ripresa, se tra vaccini e lockdown non verrà trovata una soluzione al diffondersi del Covid-19.

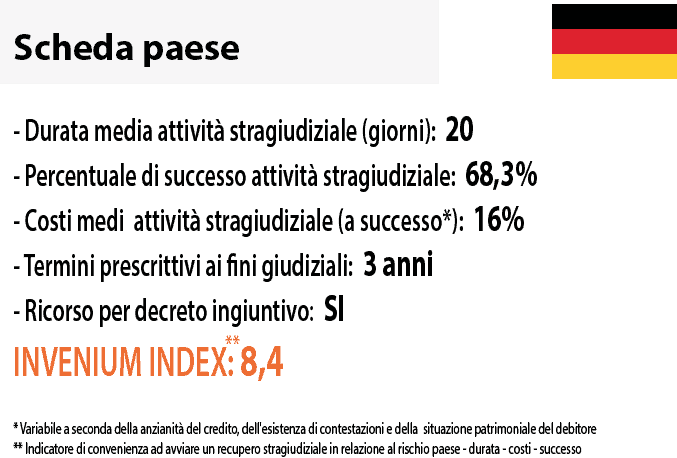

Come si svolge l’attività di recupero crediti Invenium in Germania?

In Germania esiste la possibilità concreta di ottenere informazioni patrimoniali aggiornate e approfondite sul debitore attraverso le quali poter decidere l’azione più opportuna da intraprendere per il recupero del credito: si può decidere di procedere per via stragiudiziale, giudiziale, o addirittura di desistere da ogni tentativo.

In Germania esiste la possibilità concreta di ottenere informazioni patrimoniali aggiornate e approfondite sul debitore attraverso le quali poter decidere l’azione più opportuna da intraprendere per il recupero del credito: si può decidere di procedere per via stragiudiziale, giudiziale, o addirittura di desistere da ogni tentativo.

La legge prevede che ci sia automaticamente la costituzione in mora del debitore qualora quest’ultimo non adempia entro il giorno di calendario prefissato.

Per costituire formalmente il debitore in mora è necessaria un’intimazione dopo il termine di adempimento.

A ciò segue un procedimento ingiuntivo che in Germania rappresenta la via più semplice veloce ed economica per arrivare ad un titolo esecutivo e quindi recuperare il credito insoluto.

[fusion_button link=”https://www.invenium.it/recupero-crediti-germania/” icon_position=”left” icon_divider=”no” animation_type=”” animation_direction=”left” animation_speed=”0.3″ animation_offset=””]Scopri di più sul recupero crediti in Germania Invenium >[/fusion_button]

Come si svolge l’attività di recupero di Invenium in Francia?

La legge francese autorizza il creditore a intraprendere alcune misure cautelative che spesso possono costringere il debitore a trattare o a pagare.

La legge francese autorizza il creditore a intraprendere alcune misure cautelative che spesso possono costringere il debitore a trattare o a pagare.

Tali autorizzazioni vengono rilasciate a condizione che il credito sia fondato e che le circostanze siano suscettibili di facilitare il recupero stesso.

Come è risaputo anche in Francia come per quasi tutti i Paese della UE, è consentito emettere un’ingiunzione di pagamento. Deve essere notificata al debitore il quale ha un mese di tempo per pagare o per fare opposizione. I termini di prescrizione sono di 5 anni.

Il tribunale convoca le parti per tentare la conciliazione; in difetto, si procede con un’azione ordinaria ovvero con un atto di citazione notificato per mezzo di ufficiale giudiziario. Le parti cristallizzano le proprie posizioni in un memorandum.

Ottenuta una sentenza a favore, il creditore ha poi dieci anni di tempo per avviare la fase esecutiva, mentre il debitore ha due mesi per adempiere spontaneamente all’obbligo imposto dalla sentenza.